快捷导航

快捷导航

-

联系我们

-

联系人:福建HJC黄金城进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易资讯 发布时间:2025-04-22 16:27 浏览: 次

对外投资方面来看,截至2023岁暮中国企业正在共开国家设立企业1。7万家,间接投资存量超 3300亿美元。此外,中国取共开国家合做扶植了一批境外经贸合做区,截至2023岁暮,累计投资近730亿美元,为本地创制了53万个就业岗亭,无力地推进了本地经济社会成长。

为此,我国纺织企业只能加速保守市场的转型,寻找新的增加点,此中取“一带一”沿线国度的纺织商业合做持续深化,正正在成为近几年的外贸新热点。按照海关总署数据,2024年我国对“一带一”共开国家进出口增加6。4%,占我国进出口总值的50。3%,占比初次跨越了50%。

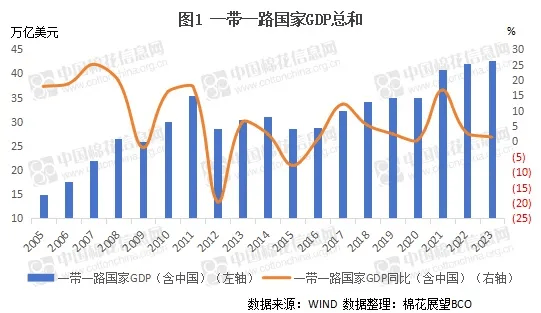

“一带一”自2013年提出以来,中国曾经同 150 多个国度和地域签订了共建“一带一”合做文件,合做伙伴遍及全球。其焦点曾经写合国、二十国集团、亚太经合组织等国际组织的主要文件。中国做为全球纺织品服拆最大的产能国取出口国,取“一带一”国度构成了互补性极强的财产链分工,通过加强区域互联互通取财产合做,鞭策了沿线国度纺织财产的转型升级。根本设备取对外投资、纺织品服拆及棉成品出口等维度,阐发我国取“一带一”国度的经贸往来取商业全景洞察。更低成本的商业往来,成长能创制更多就业机遇,为推进经济增加斥地新道,从近些年的P总值上看,无力推进共开国家经济成长,P总值总体连结较好的正增加。按照最新的到2023岁尾的数据(部门国度未发布2024年数据),“一带一”国P(含中国)为42。6万亿美元,同比增加1。4%,占世界P的比沉达40。12%。剔除中国后的P为24。35万亿美元,同比增加0。38%。2016年至2023年的复合平均增速为5。72%。

从对“一带一”次要国度(65个,取前文153个国度的口径分歧)的棉成品出口量环境来看,出口趋向取总体纺织品服拆趋向雷同,但2024年对一带一次要国度棉成品出口量达331。8万吨,占比为47。84%,占比跨越2022年,创出新高,表白我国对“一带一”次要国度的棉成品出口较总体纺织品服拆出口具有更强的韧性。此中越南为“一带一”中出口量最大国度,2024年对越南出口棉成品67。45万吨,同比添加15。63%。

深挖对“一带一”出口增加背后的缘由,除了规模的扩张也有财产链价值的深耕。如新疆取中亚从原料端起头的产能协同,使得中亚本土服拆加工能力加强,从而使得对棉制纺织品需求量添加,如乌兹别克斯坦 2023 年棉成品出口额 32 亿美元,较 2015 年增加220%。但将来对“一带一”出口仍面对本土政策添加(如乌兹别克斯坦 2024 年提高进口棉纱关税)、东南亚中低端市场分流,以及欧美商业壁垒不竭添加等挑和,需要企业靠手艺赋能及财产链协同升级展现更多韧性。前往搜狐,查看更多!

一曲以来,纺织服拆都是我国主要的出口支柱财产,但当前也面对着严峻的外贸形势和限制要素。一是国际市场需求低迷。全球经济苏醒迟缓,次要出口市场需求回升无限,疲弱态势短期内难以改善;二是商业壁垒取地缘冲击。2020年疆棉正式生效,我国棉成品出口欧美面对原料溯源门槛,2025年中美关税矛盾再次升级,特朗普上台后美国对中国进口商品加征关税已提高至20%,这都加快了欧美供应链的沉构,中国正在美国纺织品服拆中的占比持续下降;三是国内成本不竭上升。近年来,我国纺织品原材料取人力成本逐步上升,部门沿海地域劳动力成本已接近东欧国度程度,而东盟及非洲、拉美等一些劳动力成本低凹地国度,正正在成为将来的纺织业制制。持续的财产转型压力和订单外移对我国纺织品服拆出口形成较大挑和。

从纺织品服拆出口方面来看,“一带一”沿线年之后再次大幅提拔至50%以上,此中2023年占比达54。2%,占比创出汗青新高。2024年因为欧美需求连结扩张,加上岁尾“抢出口”的带动,对欧美保守市场恢复较好,对“一带一”共开国家出口增速有所下降。对“一带一”共开国家全年累计出口1627。8亿美元,同比增加1。7%,低于平均增幅,此中对俄罗斯出口下降9%,对中亚五国出口下降6%,占比也略回落至54。1%,但仍处于汗青第二高的程度。

闽公网安备 35050302000727号

闽公网安备 35050302000727号