快捷导航

快捷导航

-

联系我们

-

联系人:福建HJC黄金城进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易资讯 发布时间:2025-04-23 15:51 浏览: 次

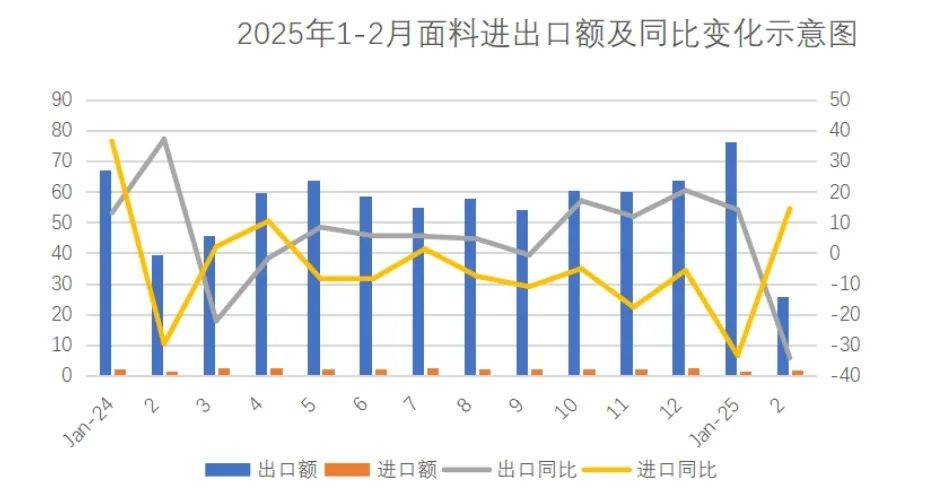

2024年四时度以来,两头品出口呈现“前低后高”走势。正在“抢出口”等效应带动下,2024年12月两头品出口同比增速达21。5%,增速较纺织服拆全体出口超出跨越10。2个百分点。2025年1-2月,我两头品累计出口125亿美元,同比降1。7%。从单月环境看,1月出口延续了客岁12月增加,达14。7%;2月单月起头呈下降趋向,降幅达28。6%。二是叠加春节要素和“抢出口”效应提前透支。企业遍及正在客岁底和本年1月份集中抢出口,2月出口敏捷下跌,当月跌幅达28。6%。三是出口预期下降。美初次加征关税带来一系列连锁反映,企业需要取采购商从头协商、订价,订单履约时效性下降。同时,出于对将来加税可能性取政策反转的猜测,采购商采购志愿和企业的出口志愿均有所下降,导致出口全面放缓。从具体产物看,纱线%;面料出口102。1亿美元,同比下降3。7%,出口95。7亿米,同比增加3。7%。从进口环境看,进口额均呈两位数下滑,1-2月,纱线%。从具体产物看,纱线%;面料进口3。0亿美元,同比下降13。5%,进口1。5亿米,1-2月,纺织服拆出口428。8亿美元,同比下降4。5%,纺织品出口212。2亿美元,同比增加2。5%;服拆出口216。6亿美元,同比下降6。9%,纺织服拆出口由纺织品带动。四大类商品中,纱线。7%,针梭织服拆出口下降7。5%。 亚洲是我面料出口的次要市场,2025年1-2月我对亚洲国度累计出口面料66。1亿美元,占面料出口总额的64。7%。正在前十风雅针市场出口中,亚洲市场占了8席。越南做为我面料出口最大的单一市场,占我面料对全球出口的13。9%,出口额14。2亿美元,同比下降2。3%。1-2月,前十大市场中对柬埔寨、巴西和埃及出口增加,别离增加10。5%、其余国度则出口回落。此中对阿联酋降幅最大,下降24。6%。1-2月化纤机织物和棉布两大类产物出口别离为45。2和14。8亿美元,别离下降6。9%和5。2%。丝机织物出口为0。5亿美元,增加0。7%;羊毛动物毛机织物出口金额为0。4亿美元,增加6。1%。东南沿海是面料出口的次要地域,浙江、江苏、广东、山东和上海,前五大出口省份合计占比超85%。浙江、江苏和广东,出口下降别离为0%、1。9%、1。2%和9。6%,山东和上海增加10。2%和2%。

亚洲是我面料出口的次要市场,2025年1-2月我对亚洲国度累计出口面料66。1亿美元,占面料出口总额的64。7%。正在前十风雅针市场出口中,亚洲市场占了8席。越南做为我面料出口最大的单一市场,占我面料对全球出口的13。9%,出口额14。2亿美元,同比下降2。3%。1-2月,前十大市场中对柬埔寨、巴西和埃及出口增加,别离增加10。5%、其余国度则出口回落。此中对阿联酋降幅最大,下降24。6%。1-2月化纤机织物和棉布两大类产物出口别离为45。2和14。8亿美元,别离下降6。9%和5。2%。丝机织物出口为0。5亿美元,增加0。7%;羊毛动物毛机织物出口金额为0。4亿美元,增加6。1%。东南沿海是面料出口的次要地域,浙江、江苏、广东、山东和上海,前五大出口省份合计占比超85%。浙江、江苏和广东,出口下降别离为0%、1。9%、1。2%和9。6%,山东和上海增加10。2%和2%。

闽公网安备 35050302000727号

闽公网安备 35050302000727号